金沙娱乐平台网上赌博最好的平台 主要逻辑: 周内市场来看,本周沥青现货价格各地区涨跌互现,山东和华北地区出现明显下跌,其余各地区均出现不同程度小幅上涨。 成本端,近期原油价格高位回落,虽然节后受巴以冲突的地缘政治影响有所反弹,但是整体还是有所下行,本周沥青价格也小幅下降,但是价格幅度不及原油,因此在加工利润方面,沥青炼厂亏损有所收窄;后续预计原油价格或将在利好消退,供应紧缺但需求前景不足的背景下,短期维持高位震荡行情,因此对沥青成本端仍有一定支撑。 供应方面,沥青周度开工率环比继续下跌,处于往年...

主要逻辑:

周内市场来看,本周沥青现货价格各地区涨跌互现,山东和华北地区出现明显下跌,其余各地区均出现不同程度小幅上涨。

成本端,近期原油价格高位回落,虽然节后受巴以冲突的地缘政治影响有所反弹,但是整体还是有所下行,本周沥青价格也小幅下降,但是价格幅度不及原油,因此在加工利润方面,沥青炼厂亏损有所收窄;后续预计原油价格或将在利好消退,供应紧缺但需求前景不足的背景下,短期维持高位震荡行情,因此对沥青成本端仍有一定支撑。

供应方面,沥青周度开工率环比继续下跌,处于往年同期较低水平,其中华南、西北、华北以及东北地区供应均出现明显下降,山东和华东地区供应小幅上涨,西南地区供应则依旧相对稳定。沥青库存方面,社会库存及厂库库存均持续去化,库存水平处于较低水平,沥青整体供应预期偏紧。

需求方面,沥青周度出货环比出现下降,但是北方气温下降,部分地区进入赶工阶段,道路改性沥青道路开工率环比上涨明显;国内华南、西南部分地区也将迎来降雨,但预计对当地项目施工影响有限,华南、西南地区沥青需求有望平稳释放,下游刚性需求尚有支撑。

北京赛车炸金花后市展望皇冠会员手机客户端,原油价格预期维持高位震荡,沥青成本端支撑仍在;供应端,沥青开工率持续下降,双库库存持续去化且处于较低水平;加之下游需求有望稳定释放,刚性需求尚有支撑,沥青估值将继续修复,短期内沥青价格或将偏强震荡。

投资建议:

做多BU-SC*7.35的价差。

欧博入口风险提示:

沥青厂生产变化;国际油价大幅下挫。

娱乐系统平台开发菠菜01 沥青价格

1.1 现货价格及相关价差

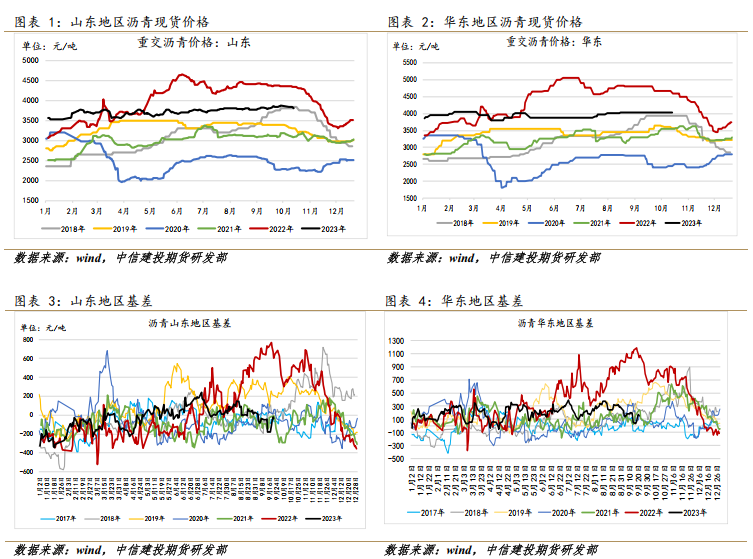

周内市场来看,本周沥青现货价格山东和华北地区出现明显下跌,其余各地区均出现不同程度小幅上涨。截至2023年10月12日,山东地区市场价格参考3750-3920元/吨;华东地区市场价格参考3950-4070元/吨。

2023年10月13日沥青主力合约日盘收于3790元/吨,较上节前下跌163元/吨。

金沙娱乐平台皇冠客服飞机:@seo3687

1.2 燃料油与沥青比价

02 沥青供应

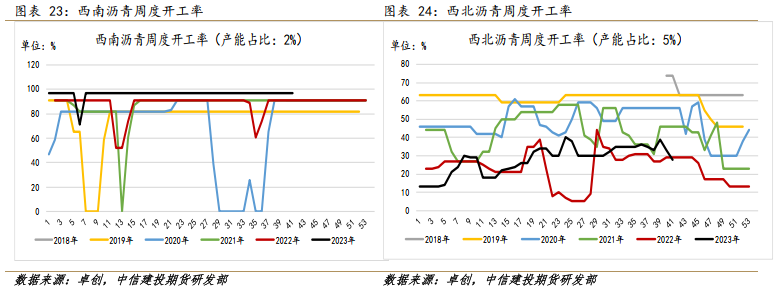

2.1 开工率:沥青周度开工率整体维持下跌趋势

据卓创数据统计,10月5日-10月11日当周,全国沥青装置平均开工负荷率为50.29%,较节前下跌了2.33个百分点。沥青整体供应环比延续下跌趋势,其中华南、西北、华北以及东北地区供应均出现明显下降,山东和华东地区供应小幅上涨,西南地区供应相对稳定。

体育彩票开彩票直播

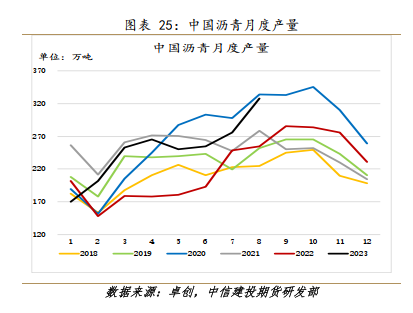

2.2 沥青产量:10月沥青总计划排产量同比减少14.8%

产量方面,2023年8月份国内沥青总产量为327.57万吨,环比增加18.65%,同比增加28.62%。

根据隆众对96家企业跟踪,2023年10月份国内沥青总计划排产量为298.9万吨,较9月沥青排产减少51.8万吨或14.8%,同比去年10月份实际产量减少15.6万吨或5.0%。

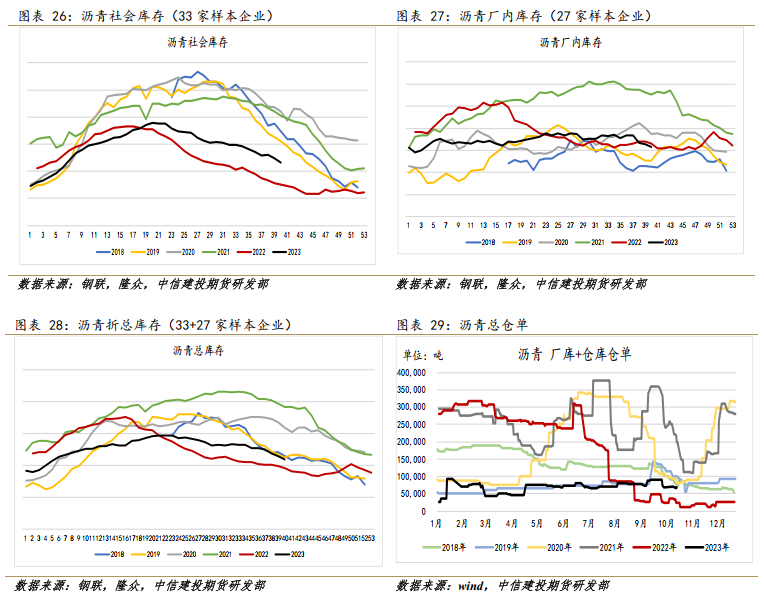

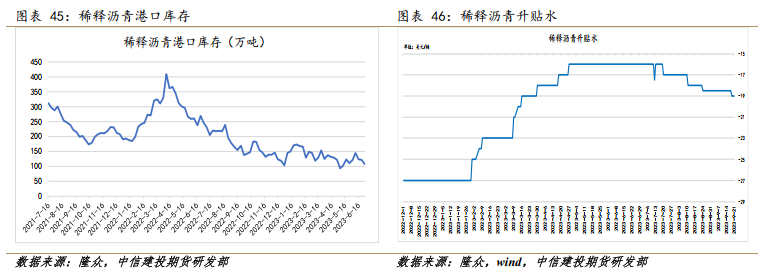

2.3 库存:沥青双库库存持续去化

截止2023年10月13日,国内54家沥青样本生产厂库库存共计88万吨,环比下降3.72%。

www.defxu.com据隆众,截止2023年10月13日,国内沥青76家样本贸易商库存量共计119.4万吨,环比减少5.69%。其中山东、西北和华北地区去库较多。

今年足球赛备受关注,其中以梅西、C罗、内马尔哈兰德代表明星球员更是成为众人焦点。然而,中,一位名不见经传球员成为大家谈资。这名球员名叫张华,来自中国。一场中,以惊人表现成功将一颗射入对方球门,中国队打入历史性一球,全国人民之欢呼。沥青总体库存共计207.4万吨,周环比下降4.86%。

03 沥青需求

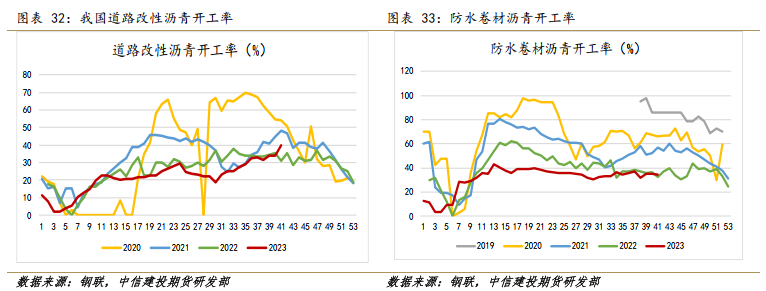

据隆众数据显示,截至10月13日周内国内改性沥青69家样本企业改性沥青产能利用率为15.4%,环比下降1.6个百分点。节前下游市场备货,欧博最新网址节后主要以消耗前期库存为主。

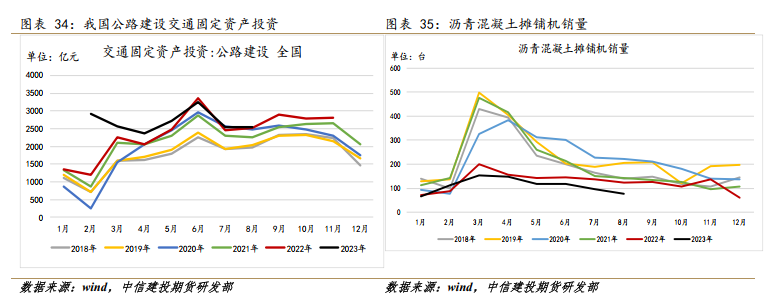

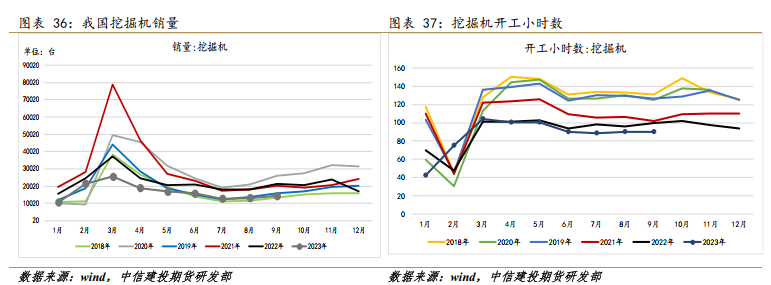

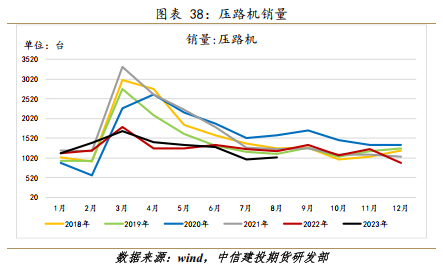

道路相关机器销量及开工小时数处于往年同期低水平。

2023年8月我国公路建设交通固定资产投资同比增长1%。

皇冠体育娱乐城2023年9月挖掘机销量环比上涨0.9%,开工小时数维持不变,销量及开工小时数均比往年同期低,并持续处于历史低位水平。

2023年8月我国沥青混凝土摊铺机销量为78台,环比继续下降18.75%。

2023年8月我国压路机销量为1031台,环比增长3.9%,但仍处于往年同期低位。

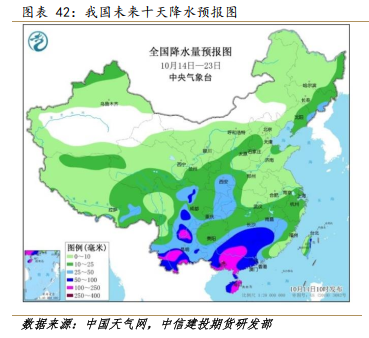

未来10天青藏高原东部云南等地多雨雪天气冷空气将影响东北等地。

未来10天,西藏东南部、川西高原、重庆、云南中东部、华南、江南南部等地累计降水量有25~60毫米,其中广东西部、广西中东部、海南东部、云南的部分地区有70~90毫米,局地超过100毫米;新疆北部、西北地区东部、华北及东北地区东部等地累计降水量有5~15毫米,局地有20~40毫米;上述地区累计降水量较常年同期偏多3成至1倍以上,我国其余大部地区降水量偏少。

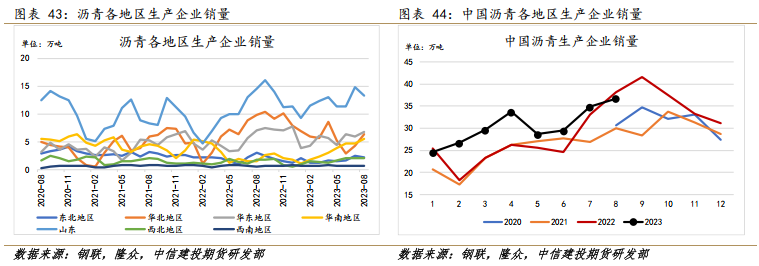

沥青周度出货量环比增长13.5%。

据隆众数据显示,2023年8月我国沥青生产企业销量40.67万吨,同比增加11.56%,环比增加11.07%。

北京8月22日讯据北交所网站今日消息,北交所上市委员会定于2023年8月29日上午9时召开2023年第45次审议会议,审议的公司是用友金融信息技术股份有限公司(简称“用友金融”)。

周内,国内沥青54家样本企业厂家周度出货量共44.7万吨,环比减少6.69万吨或13.01%。未来一周因部分地区天气原因,终端刚需释放缓慢,叠加部分省份资金限制问题,沥青刚性需求预期将逐步减弱。

04 沥青成本利润

4.1 沥青

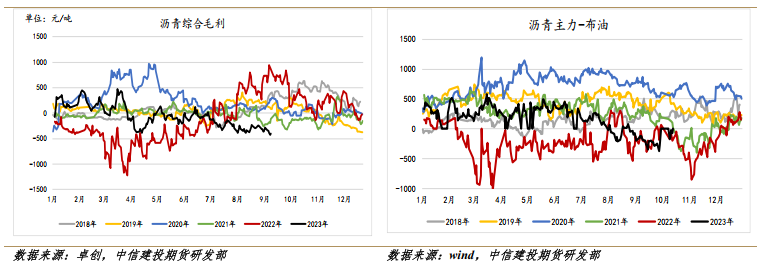

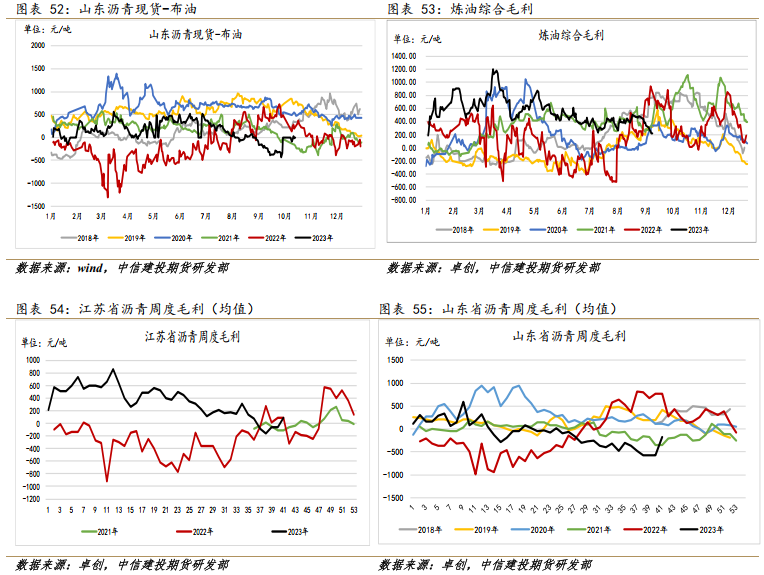

在沥青原料供应偏紧的背景下,稀释沥青升贴水从2022年下半年的-35美元/桶一路上涨至当下的-19美元/桶。节后原油价格高位回落有所反弹,沥青价格小幅走低,但幅度不及原油,沥青厂亏损有所收窄。

沥青生产加工利润方面,江苏主营炼厂为88.82元/吨,较节前上涨153.27元/吨;山东综合型独立炼厂为-174.08元/吨,较节前上涨 398.16元/吨 ;河北简单型独立炼厂为-138.66元/吨,较节前上涨391.39元/吨。

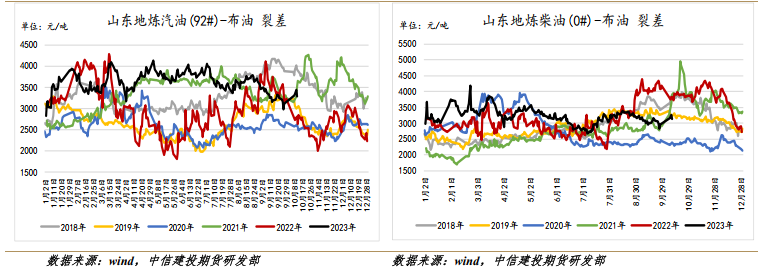

4.2 成品油

网上赌博最好的平台

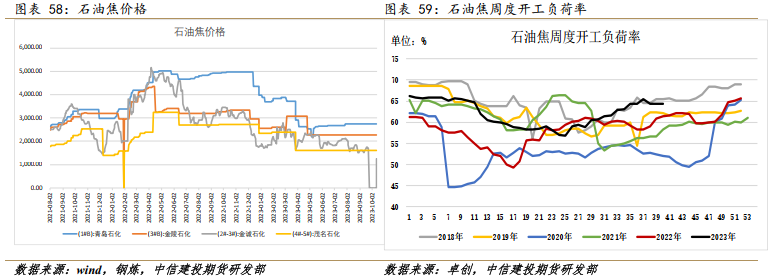

4.3 石油焦

本周石油焦周度开工负荷为64.28,较上一周下降0.15个百分点。

05 沥青周度总结及后市展望

周内市场来看,本周沥青现货价格各地区涨跌互现,山东和华北地区出现明显下跌,其余各地区均出现不同程度小幅上涨。

成本端,近期原油价格高位回落,虽然节后受巴以冲突的地缘政治影响有所反弹,但是整体还是有所下行,本周沥青价格也小幅下降,但是价格幅度不及原油,因此在加工利润方面,沥青炼厂亏损有所收窄;后续预计原油价格或将在利好消退,供应紧缺但需求前景不足的背景下,短期维持高位震荡行情,因此对沥青成本端仍有一定支撑。

供应方面,沥青周度开工率环比继续下跌,处于往年同期较低水平,其中华南、西北、华北以及东北地区供应均出现明显下降,山东和华东地区供应小幅上涨,西南地区供应则依旧相对稳定。沥青库存方面,社会库存及厂库库存均持续去化,库存水平处于较低水平,沥青整体供应预期偏紧。

需求方面,沥青周度出货环比出现下降,但是北方气温下降,部分地区进入赶工阶段,道路改性沥青道路开工率环比上涨明显;国内华南、西南部分地区也将迎来降雨,但预计对当地项目施工影响有限,华南、西南地区沥青需求有望平稳释放,下游刚性需求尚有支撑。

后市展望,原油价格预期维持高位震荡,沥青成本端支撑仍在;供应端,沥青开工率持续下降,双库库存持续去化且处于较低水平;加之下游需求有望稳定释放,刚性需求尚有支撑,沥青估值将继续修复,短期内沥青价格或将偏强震荡。